Aviso: Esta nota ha sido redactada en Cronista.com por Julián Yosovitch el 11 de Abril de 2023 donde Matías Waitzel, presta su opinión acerca del tema.

Ante la emisión monetaria, los analistas recomiendan cautela y buscar cobertura cambiaria e inflacionaria. Qué opciones sugieren para invertir.

Hay inquietud en el mercado por la emisión monetaria que se proyecta con el dólar agro y que además se suma a los demás mecanismos existentes de emisión dentro de la macro local.

Así, ven que tiene sentido mantener la cautela y buscar cobertura cambiaria e inflacionaria.

Rumbo a una mayor emisión

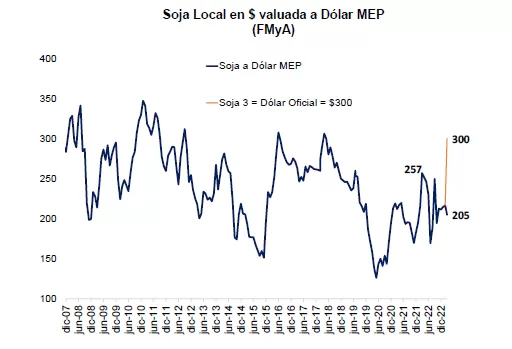

El Gobierno acaba de anunciar un tipo de cambio diferenciado para el agro, incluyendo la soja y las economías regionales, de $300.

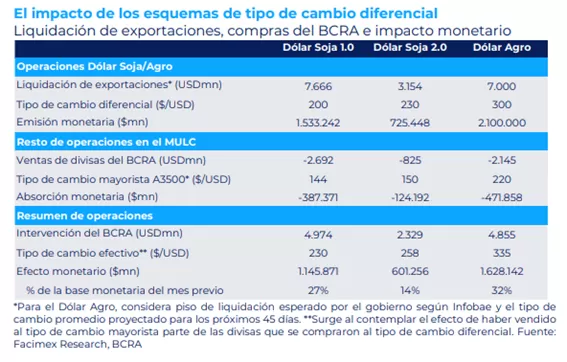

Se espera que el BCRA pueda frenar la sangría de reservas y acumule reservas por hasta u$s 6200 millones, en función del stock total que logren liquidar el agro durante el actual esquema cambiario.

Adrián Yarde Buller, economista jefe y estratega de Facimex Valores, estima que el BCRA podrá acumular entre u$s 4800 millones a u$s 6200 millones, por lo que el esquema le permitiría reforzar las reservas netas.

«Si el BCRA lograra acumular el 69,4% de las divisas liquidadas, que es el promedio que acumuló en los programas de Dólar Soja 1.0 y 2.0, entonces el piso de liquidación de u$s 7000 millones que maneja el gobierno implicaría sumar reservas netas por u$s 4800 millones y de hasta u$s 6200 millones si se liquidaran u$s 9000 millones», determinó.

Sin embargo, la medida de dólar agro también tiene consecuencias negativas, fundamentalmente desde el lado monetario.

El hecho de que el BCRA pueda acumular reservas no genera tranquilidad entre los analistas.

La inquietud se basa fundamentalmente en la emisión monetaria que deberá hacer la autoridad monetaria para comprar los dólares y acumular reservas.

El diferencial entre los dólares que el BCRA compra y los que vende implica una pérdida patrimonial para el Central y una expansión monetaria neta.

El Central comprará dólares al agro a precios «caros» (a $300) y venderá a los importadores a precios «baratos» (al oficial en $240).

Por lo tanto, por cada operación que haga, la entidad monetaria va a estar perdiendo dinero, y esa merma se resolverá con emisión monetaria.

El Central paga los dólares que compra con emisión y absorbe pesos con su venta. Pero como vende dólares más baratos respecto del precio que los compra, queda una emisión monetaria neta sin absorber.

El monto de esta emisión es lo que justamente genera inquietud en el mercado.

Juan Pedro Mazza, estratega de Cohen, advierte que la emisión monetaria podría superar los $2 billones.

«Si asumimos que el complejo sojero liquida u$s 5000 millones como estima CIARA y las economías regionales unos u$s 4000 millones como dicen las estimaciones oficiales, estamos hablando de alrededor de $2,7 billones, o alrededor de 50% de la base monetaria«, alertó.

Por su parte, Yarde Buller advierte que el esquema tendrá un efecto monetario fuertemente expansivo.

«En el escenario de liquidación de u$s 7000 millones, el BCRA incurriría en una emisión monetaria neta mayor a $1,6 billones para acumular u$s 4800 millones a un tipo de cambio efectivo de $335 y una expansión de $2,1 billones si se liquidaran u$s 9000 millones», calculó Yarde Buller.

Sobre este monto, el economista de Faxcimex Valores determinó que la misma es una inyección monetaria significativa que equivale al 32% de la base monetaria del mes pasado (41% en el escenario de USD9MM), por encima del 27% alcanzado bajo el Dólar Soja 1.0 y el 14% del Dólar Soja 2.0.

«Esto agregará presión al tipo de cambio implícito, la inflación y el déficit cuasifiscal por la acumulación de pasivos remunerados», alertó Yarde Buller.

Los números del dólar soja

El mayor motor de emisión monetaria dentro del actual esquema cambiario va a provenir de la soja.

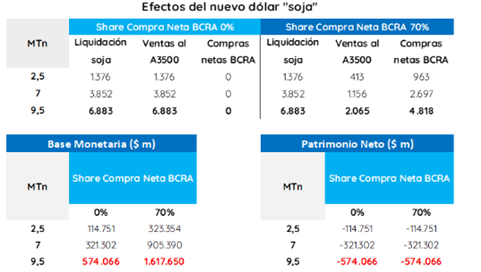

Los analistas de Portfolio Personal Inversiones (PPI), estiman que además de los 7 millones de toneladas apuntados del remanente del año anterior, estiman que podría liquidarse un 10% del estimado de producción de la campaña actual.

Esto equivalente a unos 2,5 millones de toneladas, llevando el target total a 9,5 millones de toneladas, con un target de más de u$s 3600 millones en acumulación de divisas.

«En términos de divisas, al precio actual de u$s 550 la tonelada, los exportadores podrían liquidar un total de u$s 5228 millones, de los cuales el BCRA podría adquirir u$s 3660 millones (el 70%, en línea con las dos versiones anteriores) y vender los restantes u$s 1568 millones a la demanda privada», comentaron.

Además, advirtieron que el correlato en términos monetarios sería una emisión de Base Monetaria de $1,23 billones, equivalente a 0,8% del PBI (PBI nominal de $163 billones).

Esto implica un valor por encima del 0,7% del «soja» 2 y por debajo del 1,4% del «soja» 1 pero con un costo patrimonial para el BCRA significativo.

«La pérdida patrimonial del BCRA o emisión sin respaldo (los $90 de diferencia) ascendería a $436.053 millones o 0,3% del PBI, frente a 0,5% y 0,2% de los programas previos», dijeron.

Julio Calcagnino, team líder de TSA Bursátil, advierte por mayores presiones nominales latentes a partir del actual dólar agro.

«En el actual esquema cambiario el BCRA debe inyectar más pesos que los que logra retirar cuando vende divisas, debido al diferencial entre ambas paridades cambiarias. Probablemente esto tenga un impacto sobre los tipos de cambio «financieros» y la inflación, pudiendo limitarse el impacto sobre los primeros si el gobierno decide restringir el acceso a los mismos si se hace uso del «dólar soja», dijo.

Otras fuentes de emisión y búsqueda de cobertura

A la emisión monetaria que aplicará el BCRA por el dólar agro se le suman otras fuentes de expansión monetarias.

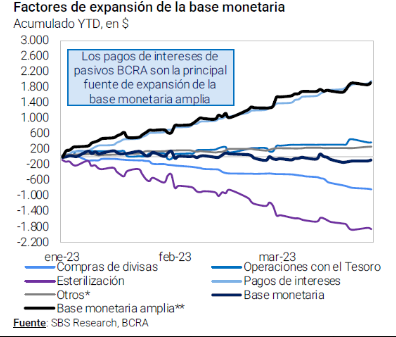

Actualmente, la economía argentina crea más de $844.000 millones por mes, siendo los intereses de los pasivos remunerados la fuente de emisión monetaria más importante.

Según el economista y asesor financiero, Christian Buteler, la economía creó más de $844.000 millones durante el mes de marzo.

«En marzo el stock de pesos finalizó en $17.40 billones. Es un crecimiento de $844.002 millones en el mes (5.10%) y $8.97 billones en 1 año (106.51%)», dijo en su red social de Twitter.

Juan Manuel Franco, economista jefe de Grupo SBS, detalló que los pagos de los intereses de los pasivos remunerados del BCRA son la principal fuente de expansión de la base monetaria amplia.

«El stock de pasivos remunerados del BCRA se ubican en torno al 230% de la base monetaria a la vez que los intereses anualizados ya superan el 95% de la base monetaria. Mayores subas de tasas seguirán presionando sobre el déficit cuasifiscal«, dijo.

Por lo tanto, el anuncio del dólar agro le agrega inquietud al mercado ya que se observa la emisión monetaria por otros factores ajenos al dólar agro y se espera una avalancha de pesos, pudiendo incrementar las presiones nominales hacia adelante.

En relación a la emisión monetaria proveniente del dólar agro, Matías Waitzel, asesor financiero de Grupo IEB, considera que los nuevos pesos generaran presiones nominales.

«Las estimaciones son de que este programa generaría ingresos entre u$s 5.000 mm y 4.000 mm de productos regionales. Esta masa de pesos seguramente va a generar presión en los tipos de cambio libres y en la inflación, aunque la medida prevé la obligación de depositar los pesos en una cuenta especial dólar Linked«, dijo.

Opciones para buscar cobertura cambiaria

Waitzel considera que una manera de cubrirse sería mediante activos atados al CER y Obligaciones negociables.

«Vemos atractivo en la LECER Junio que son letras del tesoro ajustadas por CER», dijo.

Además, remarcó que otro activo que se encuentra atractivo para cubrirse son las obligaciones negociables.

«Un ejemplo que se licita esta semana es la ON de GEMSA lo cual tiene la particularidad de ser Hard dólar ley local que significa que sus intereses y su amortización son pagaderos en dólar MEP y que uno la puede adquirir desde pesos siendo importador o exportador y cubrirse de la devaluación del tipo de cambio», dijo.

Finalmente, Mazza agregó que el impacto monetario de la medida dependerá de la capacidad del Gobierno para esterilizar mediante el BCRA, las licitaciones del Tesoro o algún otro mecanismo que incentive a los exportadores a quedarse en pesos.

De lo contrario, Mazza advierte que el sobrante de pesos presionará al alza en los tipos de cambios financieros (CCL y MEP) y en los bienes y servicios (inflación).

En este contexto de presiones cambiarias latentes, y en línea con Waitzel, Mazza recomienda obligaciones negociables y letras que ajustan por CER.

«Para cobertura cambiaria, recomendamos créditos corporativos conservadores y con mucha liquidez como el ARCOR 2027. Para cobertura contra inflación, recomendamos Lecer que capturen los datos de inflación de abril y mayo como la X16J3 y la X18L3», sugirió el estratega de Cohen.